2,6% rente valt best mee, toch?

Laatst opende ik mijn TikTok en zag ik iedereen in de ban over een wijziging van de rente op je studieschuld. Deze werd vanaf 2025 verhoogd terwijl we ooit dachten deze rentevrij zou zijn. Ik voelde me direct aangesproken. Ik heb namelijk ook een studieschuld. En toch snapte ik de ophef niet. Natuurlijk snap ik de uitdrukking ‘geld lenen kost geld’, maar 2,6% op een studieschuld van € 10.000 valt toch best mee? € 260 kan er dan ook nog best bij hoor. Tot ik erachter kwam dat het heel anders werkt. Wist jij dit ook niet? Blijf dan hangen want ik leg ’t je haarfijn uit. Spoiler alert: het bedrag wordt veel hoger dan ik dacht.

Effe schrikken

Ik ging op onderzoek uit. Bij het googelen van ‘hoeveel rente moet ik betalen bij € 10.000 studieschuld met een rentepercentage van 2,6%?’ kwam ik erachter dat het meer dan € 5.000 zou zijn. Dat is de helft van het initiële bedrag. Dat kan haast niet kloppen. Omdat ik het zelf een behoorlijke speurtocht vond om erachter te komen hoe dit nu écht werkt, deel ik mijn antwoorden hier, duidelijk en simpel, met jullie. Zodat jullie jezelf die zoektocht kunnen besparen.

Wat gaat er precies veranderen?

Vanaf 2025 geldt er een rente van 2,57% op studieleningen die terugbetaald moeten worden in 35 jaar. Moet je je lening terugbetalen in 15 jaar? Dan geldt er een rente van 2,21%. Voor het gemak houd ik voor de rest van het blog het voorbeeld van € 10.000 studieschuld aan, die terugbetaald moet worden in 35 jaar tegen een rente van 2,57%.

Voor je start met aflossen

Laten we starten bij het begin. Als je klaar bent met studeren, en je € 10.000 geleend hebt, ga je (vaak) beginnen aan je carrière. De eerste 3 jaar hoef je dan niets terug te betalen. Dat betekent dat je

€ 10.000 blijft staan. Wat je misschien nog niet weet, is dat in die jaren je schuld wél al groeit. Ieder jaar komt er dan al € 257 bovenop. Dus, na 1 jaar is je schuld dan € 10.257. Je betaalt dat jaar dan weer 2.57% rente op die € 10.257. Dat is € 263,60. Je € 10.257 wordt dan € 10.520,60. Het jaar erop hetzelfde liedje en zo eindig je met € 10.791 voor je moet starten met aflossen. Ja lieve mensen, dat is dus al € 791 extra.

Voorbeeldberekening hoe rente op rente werkt

| Jaar | Startbedrag schuld | Rente |

|---|---|---|

| 1 | € 10.000 | € 257 |

| 2 | € 10.257 | € 263,60 |

| 3 | € 10.520,60 | € 270,40 |

| 4 | € 10.791 |

Na 3 jaar zonder aflossen is je schuld met een rente van 2,57%, opgelopen tot € 10.791.

Betalen maar!

Op een gegeven moment ga je aflossen. Stel, je lost iedere maand 50 euro af. Dan los je in een jaar dus (50 x 12 =) € 600 af. Goed om te weten: je 2,57% rente wordt op jaarbasis berekend. Als je start met

€ 10.791, na de 3 aflosvrije jaren, komt er ook weer € 277,33 rente boven op je schuld. Maar, je lost ook

€ 600 van het totaalbedrag af. Dus dan is na een jaar je schuld € 10.468,33. Je betaalt het jaar daarna dan weer 2,57% rente op die € 10.468 en je lost ook weer € 600 af. En zo wordt je studieschuld kleiner, en ben je 35 jaar je lening én rente aan het betalen.

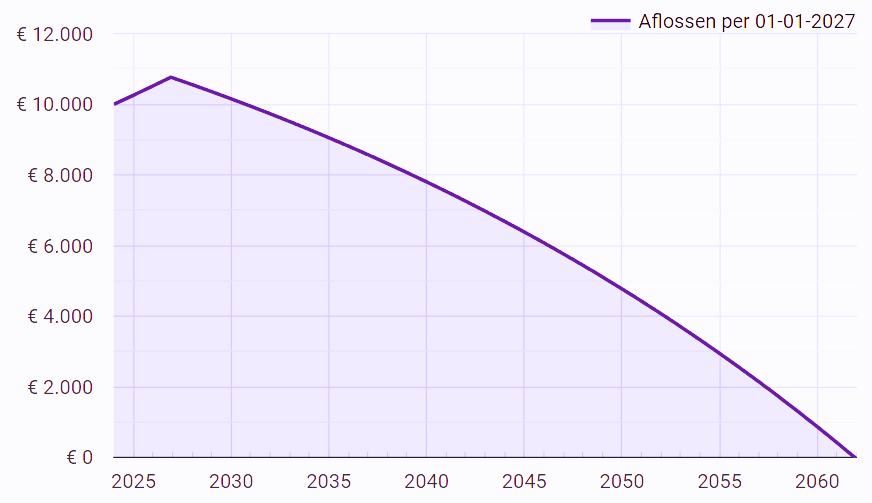

Hierboven zie je het verloop van het aflossen van een studieschuld van € 10.000 in 35 jaar, waarbij je de eerste 3 jaar niets aflost. Bron: berekenhet.nl

Het kwartje valt

Als je het zo leest, is het dus niet zo vreemd dat, toen ik googelde hoeveel rente ik moest betalen op een schuld van € 10.000, dat meer dan € 5.000 zou zijn. Ineens lijkt de optie om een groter deel vast af te lossen toch niet zo vreemd. Voorheen dacht ik altijd: zonde van mijn geld, ik ga er liever van op vakantie. Maar, als je € 4.000 zou aflossen van de € 10.000, wordt de rente van 2,57% ineens nog maar berekend op een bedrag van € 6.000 en wordt het bedrag dus lager. En, niet onbelangrijk, is er ook ineens meer mogelijk op de woningmarkt. Benieuwd hoe dat precies zit? Dat zocht ik voor je uit in dit blog: Pechgeneratie op zoek naar een huis.

Tips

- Lees je goed in voor je een studielening aangaat. Toegegeven, ik wist zelf ook niet hoe rente werkte voor ik ging lenen maar in my defense, toen ik studeerde was dat met het idee dat het een rentevrije lening zou zijn. Inmiddels weten we beter, dus start jij nu nog met lenen? Lees je goed in en vraag professionals om informatie zodat je goed weet waar je aan begint,

- Los af wat je af kunt lossen. Ik benoemde het zojuist al even. Als je al een groot deel zou kunnen betalen, is het niet zo gek om dat vast te doen.

- Probeer, zover het kan, een hoge studieschuld te voorkomen. Scheelt je veel gedoe. Benieuwd hoe? We delen tips in dit blog: 6 Tips om een studieschuld te voorkomen.

Over de auteur :